8·2 주택시장 안정화 대책이 말해주듯 문재인정부의 주택정책은 지난 9년의 물줄기를 바꾸는 대전환이다. 정책 곳곳에 집은 ‘사는 것’이 아니라 ‘사는 곳’이라는 개념이 투철하게 스며 있다. 이런 대전환에 걸맞게 주택정책금융의 무게중심도 바뀌어야 한다는 주장이 금융당국 안팎에서 나오고 있다.

금융당국 관계자는 4일 “그간 주택정책금융을 주로 집구매를 지원하는 데 썼으나 이제는 질 좋고 싼 공공주택을 짓는 데 쓴다든지, 청년층 전·월세를 지원한다든지 그런 쪽으로 무게중심을 바꿀 필요가 있다”고 말했다. 조명래 단국대 교수(도시계획부동산학부)도 “정책금융으로 집 사라고 저리로 빌려줘도 저소득층에겐 부담”이라며 “주택정책금융이 단순히 돈 빌려주고 집 사라는 쪽에 치우치면서 약자들은 점점 더 소외됐다”고 지적했다. 주택정책금융이 당초 목표했던 과녁에서 벗어났다는 말이다. 조 교수 역시 “정책금융이 임대주택 등 주거복지를 위해 더 쓰여야 할 것”이라고 말했다.

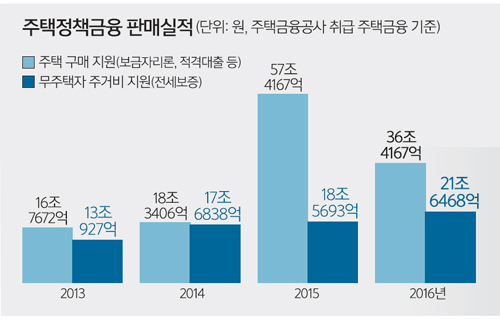

더욱이 고정금리 대출상품인 보금자리론, 적격대출 등 ‘정책모기지’는 상당 부분 취지에서 벗어나 활용된 측면도 있다. 무주택 서민들의 집 장만을 돕기 위해 민간 금융권보다 싸게 공급하는 이 대출상품의 혜택은 고소득자들에게까지 돌아갔다. 디딤돌대출 말고는 소득제한이 없었던 터에 “빚 내서 집 사라”는 정부 정책이 가속화하자 고소득자들까지 낮은 금리 혜택을 보려고 정책모기지 신청에 나선 탓이다. 고소득자들의 정책모기지 신청은 정부 정책으로 주택시장이 달아오르던 2015∼2016년 급증했다. 정부가 혈세를 담보로 고소득층의 내집 마련 또는 주택투자를 도와준 꼴이다.

정부도 뒤늦게 정책모기지 개편에 나서기는 했다. 고소득층과 투기적 목적의 정책모기지 수요를 통제하기 위해 정부는 올해 들어 보금자리론의 경우 부부합산 연소득 7000만원으로 소득조건을 신설했다. 적격대출도 소득제한을 두는 방안을 논의 중이다. 금융권 관계자는 “서민들을 위한 정책모기지가 어떠한 이유로든 고소득자에게 돌아가는 것은 사회정의에 부합하지 않는다”면서 “취지에 맞게 보다 서민·저소득층에 혜택이 더 갈 수 있도록 주택정책금융을 전반적으로 손봐야 한다”고 말했다.

류순열 선임기자 ryoosy@segye.com

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] 1억원 주면 아이 낳을까?](http://img.segye.com/content/image/2024/05/02/128/20240502519624.jpg

)

![[현장에선] 중처법 논란은 ‘현재진행형’](http://img.segye.com/content/image/2023/07/10/128/20230710523249.jpg

)

![[세계와우리] 韓 해양주권 위협하는 中 해군력 투사](http://img.segye.com/content/image/2024/03/21/128/20240321519850.jpg

)

![[조경란의얇은소설] 범죄자는 누구인가](http://img.segye.com/content/image/2021/10/29/128/20211029514141.jpg

)