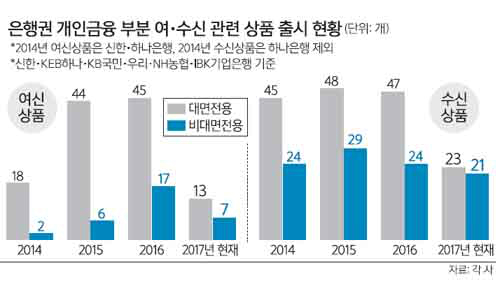

18일 세계일보가 시중은행(신한·KB국민·KEB하나·우리·NH농협·IBK기업은행)의 지난 3년간 개인금융부문 여·수신 상품 출시 현황을 입수해 분석한 결과, 2016년 출시된 비대면전용 여신상품은 17개로 2014년(2개) 대비 8배가량 늘었다. 반면 2016년 출시된 대면전용 상품은 45개로 전년도 44개와 큰 차이가 없었다.

은행들은 예·적금인 수신상품의 경우에도 비대면전용 상품을 올해부터 본격적으로 늘렸다. 올 들어 출시한 비대면전용 상품은 모두 21개로 2016년 한 해 동안 출시한 비대면전용 상품 수 24개에 육박했다. 상반기에만 지난해 1년치에 버금가는 비대면전용 상품을 출시한 것이다.

비대면전용 상품 증가세는 인터넷뱅킹, 모바일플랫폼과 같은 비대면채널 중요성이 커진 데 따른 것이다. 출시 비용이 낮은 비대면전용 상품은 금리 경쟁력을 높일 수 있어 케이뱅크 등 인터넷전문은행과 경쟁할 수 있다는 점도 비대면상품 출시가 늘어난 또 다른 요인이다.

특히 차주가 대출심사에 필요한 자료를 관계기관에서 일괄적으로 불러오거나 전자등기시스템 도입 등 금융기술이 발달하면서 비대면전용 대출상품은 증가하고 있다. 그동안 여신상품의 경우 수신상품보다 비교적 절차가 복잡해 창구를 통한 대면거래가 주로 이뤄졌다. B은행 관계자는 “인터넷전문은행과 시중은행 모바일플랫폼 간 경쟁으로 비대면전용 대출상품 숫자는 계속 늘어날 전망”이라고 말했다.

하지만 비대면 금융상품의 증가세는 점포 축소와 함께 온라인에 익숙지 않은 노년층에게 불리하게 작용할 수 있다는 문제가 있다. 비대면전용 상품 금리는 대면전용 상품 금리보다 보통 0.2∼0.3%포인트 차이가 난다. 이에 은행들은 노년층을 배려한다는 취지로 대면과 비대면 채널에서 동시에 가입할 수 있는 상품을 출시하고 있다. 지난해 출시된 시중은행의 대면·비대면 혼용 가능 신상품은 여신 5개, 수신 31개다.

그러나 혼용상품 역시 예금의 경우 가입 채널에 따라 0.1∼0.2%포인트의 금리 차이가 발생했다. 이와 관련해 전성인 홍익대 교수(경제학과)는 “은행들은 고령층도 금융기회를 활용하게끔 형평성 있는 접근을 해야 할 것”이라고 지적했다.

염유섭 기자 yuseoby@segye.com

Copyright ⓒ 세계일보. 무단 전재 및 재배포 금지

![[설왕설래] 반세기 만의 유인 달 탐사](http://img.segye.com/content/image/2026/04/02/128/20260402520494.jpg

)

![[기자가만난세상] 노동신문 ‘혈세 논쟁’을 끝내자](http://img.segye.com/content/image/2026/04/02/128/20260402520485.jpg

)

![[삶과문화] 인생의 작용과 반작용](http://img.segye.com/content/image/2026/04/02/128/20260402520364.jpg

)

![[박일호의미술여행] 고단한 삶을 품은 풍경화](http://img.segye.com/content/image/2026/04/02/128/20260402520408.jpg

)

![‘파운데이션 장군’ 안 돼… 드라마 외모까지 규제 나선 中 [차이나우]](http://img.segye.com/content/image/2026/04/04/300/20260404505998.jpg

)

![[포토] 박하선 '벚꽃 미모'](http://img.segye.com/content/image/2026/04/02/300/20260402520703.jpg

)