대규모 구조조정 거친 저축은행업계 활로 찾기 분주

신용카드사 및 저축은행업계는 수익성 개선 및 성장동력 확보에 어려움 겪고 있다. 신용카드업계는 장기적인 소비침체와 맞물려 카드승인금액 증가율이 정체되는 등 전형적인 포화시장의 모습을 보인다. 체크카드 위주의 소비행태가 확산하는 점도 수익성에 마이너스다.

작년 초 터진 고객정보유출 사태의 후유증에서 간신히 벗어났지만, '핀테크(Finance와 Technology의 합성어) 트렌드에는 뒤쳐졌다. 간편결제 등의 이슈를 두고 첨단 정보기술과 다수의 회원으로 무장한 해외 핀테크 업체와 경합이 불가피한 상황이다.

저축은행업계는 지난 4년간 대대적인 구조조정의 시련을 겪었다. 30여개의 저축은행이 문을 닫으면서 총자산 및 총여신은 절반 이하로 쪼그라들었고 업계 위신도 땅에 떨어졌다. 분기 기준으로는 최근 6년여 만에 흑자전환에 성공했지만 궁극적인 수익원은 발굴하지 못한 상황이다. 금융당국이 관계형금융 활성화방안을 내놓았지만 정작 업계는 시큰둥한 반응이다.

◆카드 시장 포화단계…결제시장 내 주도적 지위도 '흔들'

무엇보다도 신용카드 시장은 성장세가 급격히 꺾였다.

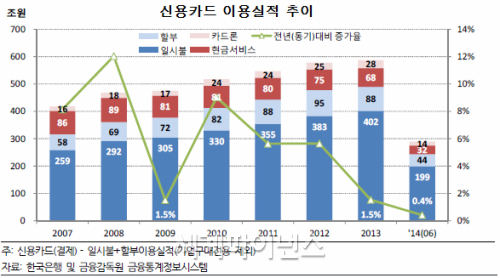

전년 동기 대비 신용카드 이용실적증가율은 지난 2010년 8%대 중반대를 기록하며 단기 고점을 찍은 후, 지난 2012년부터는 2% 아래로 급락했다. 가맹점수수료 및 카드론 수익이 증가하면서 전년 수준의 카드수익을 올리는 데 성공했지만 현금서비스, 리볼빙 및 부수업무 수익은 줄었다.

|

| 전년 동기 대비 신용카드 이용실적증가율은 지난 2010년 8%대 중반대를 기록하며 단기 고점을 찍은 후, 지난 2012년부터는 2% 아래로 급락했다. 자료:한국기업평가. |

경제활동인구 1인당 카드 보유장수도 감소세다. 지난 2012년 한때 1인당 평균 5장 이상의 카드를 갖고 있었지만, 이는 작년 9월말 현재 3.4장으로 줄었다. 신용카드 결제 비중은 2012년 63.8%를 단기 고점을 찍은 이래 2013년 60.6%, 2014년 상반기 59.6%로 감소세다. 반면 소득공제율이 높아지고 계좌잔액 내에서만 소비하자는 트렌드가 강화되면서 체크카드를 통한 결제 비중은 20%대로 상승했다. 체크카드와 같은 직불형카드는 신용카드에 비해 수수료율이 낮고 카드대출이 불가능한데, 체크카드 증가세는 즉 신용카드를 통한 수익성 창출 여력 축소를 뜻한다. 윤민수 한국기업평가 책임연구원은 "최근 복합할부금융을 비롯한 수수료 논쟁 등을 포함해 가맹점수수료 인하 관련 이슈들이 계속 발생하고 있는 점은 카드업계 수익기반을 약화시키는 요인"이라 분석했다.

최근엔 카드사가 그간 결제 시장에서 누려온 주도적 지위가 위협받고 있다. IT기업과 플랫폼 사업자들이 새로운 결제수단을 속속 도입하고 있다. 재무·보안요건 등 일정 기준을 충족한 전자결제지급대행업체(PG사 : Payment Gateway)는 카드정보를 저장할 수 있게 됐다.

이런 상황에서 카드업계는 빅데이터 경영 및 핀테크 트렌드에 대한 적극 대응에 나섰다. 일례로 빅데이터를 통해 보다 세밀하고 정교한 고객분석을 실시, 카드 이용자에 적합한 맞춤 부가서비스를 제공하기 위한 노력이 진행 중이다.

동시에 카드 사용자의 편의성을 높이고 새 먹거리를 찾으려는 움직임도 분주하다. 최근 주요 카드사들은 온라인 쇼핑몰 결제 시 인증 절차를 없앤 결제시스템을 구축, 본격적인 원클릭서비스를 도입했다. 2년 전 6개 카드사들이 선보인 '앱카드' 또한 꾸준히 카드 사용자들에게 어필하고 있다. 해외 직접구매 이용자가 늘어나자 카드사 홈페이지 내 직구이용을 돕는 코너를 개설하는 등 최근 트렌드를 발빠르게 좇고 있다.

◆ 저축은행, 여전히 완생(完生)아닌 '미생(未生)'

저축은행업계는 지난 2011년 초 삼화저축은행 영업정지를 시작으로 대대적인 구조조정을 겪었다. 4년 간 혹독한 구조조정을 겪었지만 업황 회복세가 더디다.

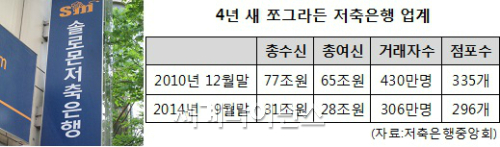

지난 2010년 말 77조원이던 저축은행업계의 총수신은 작년 9월말 31조원으로 쪼그라들었다. 같은 기간 총여신도 64조원에서 28조원으로 감소했다. 거래자수는 430만명에서 306만명으로 줄었다. 일부 대주주 비리, 방만경영, 부동산 경기 악화, 지나친 규제완화, 금융당국의 관리 소홀 등이 겹치며 업계는 대(對)고객신뢰를 완전히 상실했다.

|

| 저축은행업계는 4년간의 구조조정을 거치며 총여신 및 총수신 규모가 절반 이하로 줄었다.사진은 지난 2012년 5월 영업정지된 솔로몬 저축은행. |

이런 상황에서 소액신용대출 시장을 두고 동종업계 또는 대부업체 등과 경쟁이 심화, 대출자의 상환 여력이 축소된 점이 우려스럽다. 가계부채가 늘어나면서 주력사업인 부동산 여신의 건전성 관리에도 대한 부담이 커질 전망이다. 은행권의 주택담보대출비율(LTV)이 상향된 점도 악재다. 작년 초부터는 카드사 고객정보유출사태의 여파로 비대면 채널에 대한 영업규제가 강화됐다.

위기를 타개하려는 몸부림도 한창이다. 일부 저축은행에서는 고객편의성을 높이고자 모바일뱅킹을 강화하고 나섰다. 방카슈랑스 판매 및 신용카드 모집 대행을 비롯해 도서상품권 판매 제휴 등 취급 상품을 다양화하려는 노력도 한창이다.

그간 훼손된 영업력이 점차 정상화하면서 업황 개선 움직임도 엿보인다. 업계가 6년여 만(분기 기준)에 흑자로 전환한 게 한 예. 한편, 금융당국은 작년 9월 점포 설치 규제 완화, 충당금적립 기준 합리화, 지역사회 고객과 중장기적 유대관계 구축 등의 내용을 담은 관계형금융 활성화 방안을 내놨다.

오현승 기자 hsoh@segye.com

<세계파이낸스>

Copyright ⓒ 세계일보. 무단 전재 및 재배포 금지

![[설왕설래] ‘삼전닉스’ 반도체학과](http://img.segye.com/content/image/2026/06/21/128/20260621509072.jpg

)

![[특파원리포트] 비핵화 협상의 기시감](http://img.segye.com/content/image/2026/06/21/128/20260621509064.jpg

)

![[이삼식칼럼] 저출산 스트레스로부터 탈출](http://img.segye.com/content/image/2026/06/21/128/20260621509047.jpg

)

![[심호섭의전쟁이야기] 세 번의 위기를 넘은 美 육군사관학교](http://img.segye.com/content/image/2026/06/21/128/20260621509052.jpg

)