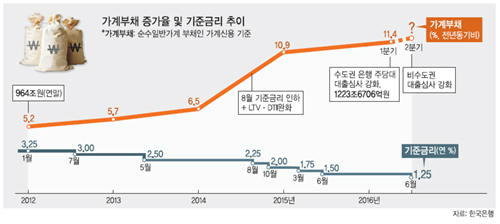

순수 일반가계 부채통계인 가계신용 기준으로 그렇다. 주택금융공사로 양도된 은행 주택담보대출까지 포함하면 증가율은 더 뛴다.

|

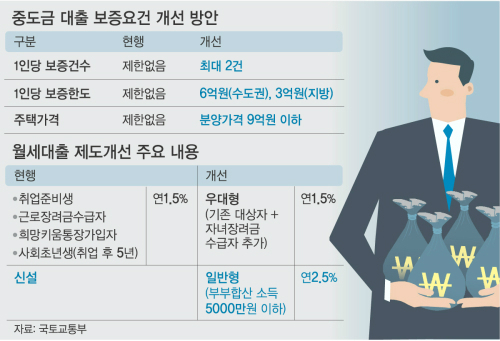

| 정부가 28일 중도금 대출을 1인당 2건, 대출 한도 3억∼6억원으로 규제하기로 하면서 7월 초 분양을 앞둔 서울 강남구 개포주공3(디에이치 아너힐즈) 재건축 단지 인근 상가의 부동산중개업소들이 문을 닫은 채 영업을 하지 않고 있다. |

박근혜정부 3년여간 가계는 훨씬 위험한 상태가 됐다. 소득은 제자리인데 빚만 잔뜩 늘었다. 가계빚을 늘려 부동산을 중심으로 내수를 부양하려는 경제정책의 결과다. 그런데도 내수가 살지 않으니 빚을 막기 위해 빚을 내는 악순환의 고리에 걸린 형국이다.

가계부채는 2014년 8월 ‘기준금리 인하 + LTV(주택담보인정비율)·DTI(총부채상환비율) 완화’의 정책조합이 단행되면서 급증하기 시작했다. ‘최경환노믹스’(최경환 부총리 겸 기획재정부 장관의 경제정책)의 본격 가동이었다.

이후 가계부채는 몸집을 불려가기에 훨씬 더 좋은 조건들을 갖춰나갔다. 그 당시 연 2.25%로 떨어뜨린 기준금리는 현재 1.25%로 거의 반토막이다. 완화된 LTV·DTI도 그대로다.

은행권 주담대 금리는 올해 들어 하락세를 지속하고 있다. 29일 한국은행에 따르면 지난달 은행권 주담대 가중평균금리는 신규 취급액 기준으로 연 2.89%로 전월보다 0.04%포인트 떨어졌다. 5개월 연속 하락세다. 지난 9일 한은 금융통화위원회가 기준금리를 1.50%에서 1.25%로 내린 만큼 하락세는 이어질 전망이다.

풍선효과로 금리가 상대적으로 높은 제2금융권 대출과 부동산 경기가 가라앉을까 두려워 심사강화 대상에서 제외한 아파트 집단대출이 급증했기 때문이다.

집단대출이란 신규 아파트를 분양할 때 차주 개인의 상환능력에 대한 심사 없이 중도금과 잔금을 빌려주는 대출상품이다.

5월엔 비수도권 대출 심사도 강화한 데 이어 7월부터 집단대출과 보험업권 주담대 심사도 강화하기로 함에 따라 가계부채 급증세가 어느 정도 둔화할 전망이기는 하다. 진웅섭 금융감독원장은 이날 국회 정무위원회 업무보고에서 “제2금융권 대출과 집단대출에 대한 관리를 강화하고 고정금리·분할상환 중심으로 가계대출의 질적 구조개선을 가속화하겠다”고 밝혔다.

그러나 저금리에 기인한 주거비 상승흐름과 빚내기 좋은 환경(초저금리 + LTV·DTI 완화)에서 그 효과는 제한적일 것으로 보인다. 빚을 낼 이유와 빚을 낼 수 있는 조건이 너무 잘 갖춰져 있는 탓이다. 서울 반포의 공인중개소 관계자는 “중도금 대출을 규제한다지만 분양권 매매 분위기는 크게 달라진 게 없다”고 말했다.

국회 정무위 소속 제윤경 의원(더불어민주당)은 “늦게라도 가계대출 증가를 잡으려는 건 바람직하지만 처음부터 모든 금융기관이 동시에 여신심사를 강화했어야 했다”고 말했다.

류순열 선임기자, 황계식 기자 ryoosy@segye.com

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] 피서권](http://img.segye.com/content/image/2025/07/10/128/20250710519621.jpg

)

![[기자가만난세상] 믿었던 디지털의 배신](http://img.segye.com/content/image/2025/07/10/128/20250710519490.jpg

)

![[세계와우리] 전작권은 관세 협상 카드가 될 수 없다](http://img.segye.com/content/image/2025/07/10/128/20250710519577.jpg

)

![[맹수진의시네마포커스] 하위문화를 넘어선 K팝의 현재](http://img.segye.com/content/image/2025/07/10/128/20250710519390.jpg

)