|

| 22일 오전 서울 중구 한국은행에서 이주열 한은 총재가 ‘경제동향간담회’를 주재하며 모두 발언을 하고 있다. 연합뉴스 |

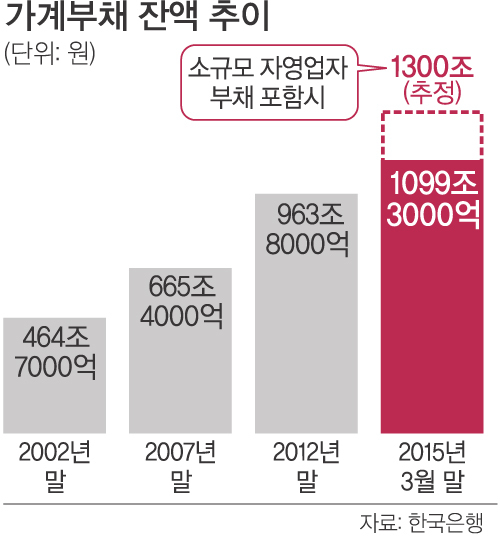

기획재정부, 금융위원회, 금융감독원, 한국은행 등 금융정책 당국은 22일 이 같은 내용을 담은 가계부채 종합관리방안을 공동으로 마련해 발표했다.

정부는 우선 내년부터 담보 위주로 진행하던 금융기관의 대출심사를 상환능력에 중점을 두는 쪽으로 바꾸기로 했다. 소득을 정확히 따져 갚을 수 있는 만큼만 빌릴 수 있게 하겠다는 취지다. 이렇게 되면 신규 주택대출 한도를 산정할 때 신용카드 사용액 같은 신고소득 자료는 그다지 참고하지 않게 된다. 대신 소득세 원천징수영수증이나 소득금액증명원(사업소득)처럼 국가기관이 인증하는 소득증빙 자료가 중요한 심사자료로 활용된다.

신고소득을 활용할 경우에는 은행 내부 심사 책임자를 영업점장에서 본부장으로 높이고 분할상환 대출을 유도하기로 했다. 별도의 소득자료가 없어 최저생계비(4인기준 연간 2000만원)를 소득으로 인정해 대출한도를 산정해 주는 관행도 없애기로 했다. 이처럼 대출심사가 상환능력 중심으로 바뀌면 자연스레 대출 한도가 줄어들어 대출 총량을 제한하는 효과를 낼 것으로 예상된다.

정부는 대출 시점부터 원금을 나눠 갚아나가는 시스템을 정착시키기 위해 다양한 유도·의무 조항도 마련했다. 주택을 담보로 돈을 빌리는 사람이 주택담보인정비율(LTV)·총부채상환비율(DTI) 한도에 근접한 경우 일정 수준을 넘어서는 대출에 대해서는 분할상환 방식을 적용하도록 했다. 기존 대출을 분할상환 방식으로 변경하면 LTV·DTI 재산정 절차를 면제해주기로 했다.

류순열 선임기자 ryoosy@segye.com

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] 히트플레이션](http://img.segye.com/content/image/2025/07/13/128/20250713509484.jpg

)

![[특파원리포트] 中 소프트파워가 심상찮다](http://img.segye.com/content/image/2025/07/13/128/20250713509453.jpg

)

![[특별기고] 더 큰 승리를 위한 시련](http://img.segye.com/content/image/2025/07/13/128/20250713509432.jpg

)

![[김정기의호모커뮤니쿠스] 청춘의 모습](http://img.segye.com/content/image/2025/07/13/128/20250713509419.jpg

)