국가·지자체 특례조항 둬 부담금 안내

홀로서기를 원하는 장애인들에게 일자리는 생명줄이나 한가지다. 저임금?단순 노동직이라 해도 스스로 경제적 자립을 갖춰 갈 수 있는 기반이 되기 때문이다. 1991년부터 시행된 ‘장애인 의무고용제’는 그런 점에서 큰 기대를 모았지만 지금까지 제자리를 찾지 못한 채 겉돌고 있다.

홀로서기를 원하는 장애인들에게 일자리는 생명줄이나 한가지다. 저임금?단순 노동직이라 해도 스스로 경제적 자립을 갖춰 갈 수 있는 기반이 되기 때문이다. 1991년부터 시행된 ‘장애인 의무고용제’는 그런 점에서 큰 기대를 모았지만 지금까지 제자리를 찾지 못한 채 겉돌고 있다.

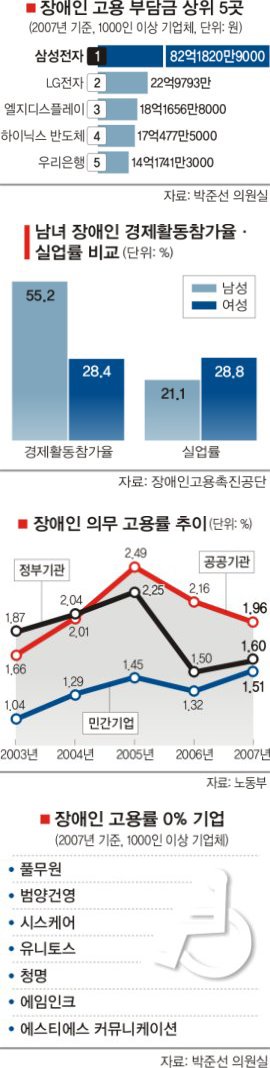

이 제도는 국가?지방자치단체와 상시 50인 이상 근로자를 고용한 사업주에게 근로자의 2%를 장애인으로 고용토록 한 것이다. 올해부터 국가?지자체는 고용의무가 3%로 상향조정됐지만 기존 고용률도 제대로 지키지 않는 기관들이 높아진 기준을 충족하긴 어려울 것이라는 전망이 지배적이다.

노동부가 지난해 발표한 ‘2007 장애인 의무고용 현황’에 따르면 정부기관의 장애인 고용률은 1.6%, 공공기관은 1.96%, 민간기업은 1.51%로 모두 기준인 2%에 미치지 못했다.

전문가들은 장애인 의무고용제가 이처럼 지켜지지 않은 이유로 정부와 기업의 소극적이고 무책임한 처사를 꼽는다.

정부는 의무고용제를 지키지 않을 경우 고용부담금을 납부토록 규정해 놓고 있지만 국가와 지자체에 대해서는 특례조항을 둬 이를 납부하지 않아도 되도록 했다. 이 때문에 국가?지자체 산하기관이 기준에 미달하더라도 장애인 채용계획을 제출토록 ‘독려’만 할 뿐 강제할 수단이 없다.

중증장애인독립생활연대 최흥수 사무국장은 “장애인 고용에 앞장서야 할 정부조차 의무고용 기준을 지키지 않는 것이 현실”이라며 “정부의 솔선수범하는 자세가 절실히 필요하다”고 지적했다.

기업들도 장애인을 채용하는 것보다 차라리 고용부담금을 내는 것이 이익이라고 판단, 고용의무를 무시하는 형국이다.

한 대기업 관계자는 “장애인을 고용해 월급과 각종 편의시설 설치 비용으로 1인당 수백만원씩 지출하는 것보다 고용부담금을 내는 게 기업 입장에서는 훨씬 유리하다”면서 “기업들은 장애인을 고용하는 것을 정부 정책에 대한 면피용으로 생각하는 경향이 강하다”고 말했다.

우리나라와 달리 이탈리아와 독일은 각각 7%(상시 근로자 35인 이상 기업)와 5%(상시 근로자 20인 이상)를 장애인으로 충당하도록 하고 있다. 독일은 의무고용률에 따라 3% 이상?5% 미만 기업은 1인당 연 1260유로(약 220만원), 2% 이상?3% 미만은 2160유로(약 380만원), 2% 미만은 3120유로(약 550만원)에 부담기초액을 곱해 부담금을 납부토록 하고 있다.

특별기획취재팀=염호상(팀장)·박성준·조민중·양원보 기자 tamsa@segye.com

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] 새 교황 부친은 참전용사](http://img.segye.com/content/image/2025/05/11/128/20250511510142.jpg

)

![[특파원리포트] 두 나라의 해법, 똑같은 실패](http://img.segye.com/content/image/2025/01/19/128/20250119516540.jpg

)

![[김정식칼럼] 저금리·저환율 정책조합의 득실](http://img.segye.com/content/image/2025/01/19/128/20250119516487.jpg

)

![[심호섭의전쟁이야기] 美가 고민하는 ‘모병제의 한계’](http://img.segye.com/content/image/2025/05/11/128/20250511510137.jpg

)