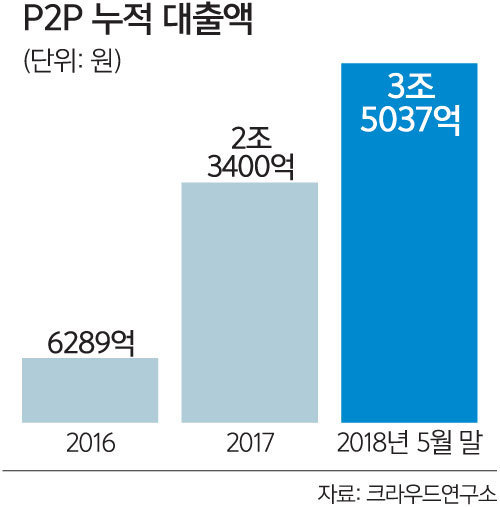

외형은 급성장했지만 내실은 부실하고 위험하다. 투자자가 이자를 받지 못하는 연체가 발생하는 등 불안감이 커지고 있다. P2P금융협회에 따르면 3월 말 부실 비율이 8.22%에 달한다. 대출 잔액이 1조원이라면 822억원은 이자 지급이 연체되는 등 투자자 피해가 발생했다는 말이다.

금융권에선 처음 P2P대출이라는 새로운 금융이 규제의 사각에서 출발할 때부터 부실화 우려가 적잖았다. 2∼3년 뒤 ‘지뢰밭’이 될 것이란 걱정이었는데 우려는 현실이 됐다. 금융권 관계자는 “법적 규제라는 안전장치 없이 ‘가이드라인’만으로 규율하는 시장이 P2P대출”이라며 “P2P대출 부실화는 예고된 재앙”이라고 말했다.

P2P업체는 여전히 관리감독의 사각지대에 놓여 있다. 금융감독당국의 관리감독 대상이 아니다. 금융감독원 관계자는 “금융소비자가 은행에 불만이 있어 민원을 제기하면 우리가 조사해 중재하거나 분쟁을 해결하지만 P2P업체는 권한 밖이다 보니 민원이 제기돼도 직접 손을 쓰기 어렵다”고 말했다. P2P업체는 연계된 대부업체를 ‘P2P연계대부업’(대부분 P2P업체 자회사)으로 금융위원회에 등록하도록 되어 있을 뿐인데, 이에 대해 감독당국 관계자는 “간접적으로 들여다볼 뿐 직접 규제 권한은 없는 것”이라고 말했다.

금융권 관계자는 “미국은 연소득 20만달러 이상, 또는 순자산 100만달러 이상인 적격 투자자만 P2P에 투자할 수 있게 한 데 비해 우리는 이렇다 할 안전장치도 없이 일반인도 2000만원까지 투자할 수 있도록 했다”면서 “마치 둑을 터놓고 홍수가 나지 않기를 바라는 격”이라고 말했다. 특히 이 관계자는 “P2P가 부동산과 만나 위험성이 훨씬 커진 상황”이라고 말했다.

류순열 선임기자 ryoosy@segye.com

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] 책 외면하는 사회](http://img.segye.com/content/image/2024/04/18/128/20240418532102.jpg

)

![[현장에선] 총선 그 이후… 민심 되새겨야](http://img.segye.com/content/image/2023/10/04/128/20231004522416.jpg

)

![[세계와우리] 모스크바 테러, 푸틴에 양날의 칼인가](http://img.segye.com/content/image/2024/04/18/128/20240418532116.jpg

)

![[교육의미래] 부모 교육열 적정수준 유지해야](http://img.segye.com/content/image/2024/03/21/128/20240321519812.jpg

)