#2 대학원에 재학 중인 임모(27)씨는 학자금 대출이 막연하게만 느껴진다. 임씨는 국가장학금을 받고 조교로 일하며 근로장학금까지 받았지만 1900만원의 학자금 대출이 남았다. 임씨는 “생활비가 필요해서 아르바이트를 하면 공부하는 시간이 줄어 장학금을 놓치고, 대출이자를 갚으려고 또 아르바이트를 하는 악순환이 반복됐다”며 “박사과정을 마치고 강단에 선다고 해도 강사 월급으로 학자금 대출을 갚기가 어려울 것 같다”고 말했다.

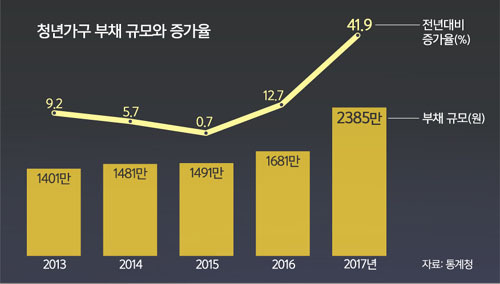

통계청이 지난해 연말 발표한 2017년 가계금융·복지조사에 따르면 30대 미만 청년 가구주의 부채는 2385만원에 달하는 것으로 나타났다. 2016년 1681만원이던 부채가 1년 만에 41.9%나 급증해 전 연령대를 통틀어 부채 증가율이 가장 높았다. 30대 미만 청년 가구주의 부채는 2012년 1283만원에서 매년 증가하고 있다. 부채가구도 절반에 달한다. 30대 미만 부채 보유가구는 2013년 54.5%에서 2016년 44.7%로 감소하다가 지난해 48.1%로 다시 증가세로 돌아섰다.

지난해 금융위원회가 발표한 청년·대학생 금융실태조사를 보면 상황은 더욱 심각하다. 청년 5명 중 1명(20.1%)은 대출을 경험했고, 학자금 이외에도 생활비와 주거비를 목적으로 대출을 이용한 것으로 나타났다. 그중 13%는 은행이 아닌 캐피탈·카드사 등 고금리 금융기관을 경험했다. 연체경험률은 15.2%, 3개월 이상 중장기연체 비중도 2.9%로 높게 나타났다. 연체 경험자 10명 중 3명(32.3%)은 이른바 ‘신용불량자’인 금융채무불이행 등록 경험이 있었다.

청년들의 소득은 매년 줄고 있다. 통계청 가계금융·복지조사 결과 소득 1분위(하위 20%)에 해당하는 30세 미만 가구의 월평균 소득은 78만1000원으로 나타났다. 2014년 90만8000원 이후 꾸준히 감소하고 있다.

반면 생활비 부담은 높다. 통계청이 지난달 30일 발표한 가계동향조사에 따르면 29세 이하 1인 가구의 월평균 소비지출은 149만5000원으로 집계됐다. 음식·숙박비가 29만9100원(20.0%)으로 비중이 가장 높았고, 주거·수도·광열비가 29만6300원(19.8%)으로 뒤를 이었다. 교통비가 18만2800원(12.2%), 식료품 10만6200원(7.2%) 등 생활비가 차지하는 비중이 컸다.

정부가 청년들의 경제적 부담과 부채 문제 등을 해결하기 위해 금융지원을 하고 있지만 소득 요건이 충족되지 않아 지원을 받지 못하거나 제도를 미처 알지 못해 지원을 받지 못하고 있는 실정이다. 특히 정부의 청년 지원 제도가 흩어져 있어 연계지원이 안 되고, 중복 지원 문제 등 비효율적으로 운영되고 있다는 지적도 꾸준히 나온다.

금융위의 설문조사 결과 국가장학금의 경우 소득요건 미충족으로 지원을 받지 못하는 경우가 67.7%에 달했고, 복잡한 신청방법으로 지원을 받지 못한 경우도 29.2%로 나타났다. 상대적으로 저렴한 금리의 대학생·청년 대상 햇살론, 미소금융 등 정책서민금융 제도 역시 제도 미인지(53.9%), 신청요건 미충족(37.2%) 등의 이유로 지원을 받지 못한 것으로 조사됐다.

대학교육연구소 김효은 연구원은 “2012년부터 국가장학금 제도가 시행되면서 등록금 대출이 줄어들고 있는 것은 학자금 대출 문제 해결에 정부의 정책적 노력이 수반돼야 한다는 사실을 방증한다”며 “반면 생활비 대출의 증가는 주거비, 교재 구입비, 교통비 등 제2의 교육비 부담 증가를 뜻해 정부와 대학 차원의 대책이 필요해 보인다”고 말했다.

김석호 서울대 사회학과 교수는 “서울·수도권에 집중된 일자리와 청년 대책들이 고스란히 청년들의 높은 주거비 부담 등으로 이어지고, 부채를 늘리는 구조적 문제가 나타나고 있다”며 “정부가 단순한 청년 지원 정책을 내놓기보다 청년 일자리 문제 등을 해결하기 위한 컨트롤타워를 설립하고, 정부 부처 간 연계를 통해 지방 일자리 창출 등의 근본적이고 종합적인 대책을 마련해야 한다”고 강조했다.

세종=박영준 기자 yjp@segye.com

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] 중동의 핵위기](http://img.segye.com/content/image/2024/04/17/128/20240417532472.jpg

)

![[세계포럼] ‘K방산’ 뜬다고 이럴 것까지야](http://img.segye.com/content/image/2024/02/07/128/20240207519553.jpg

)

![[세계타워] ‘기재부의 시간’이 성공하려면](http://img.segye.com/content/image/2023/11/29/128/20231129518334.jpg

)

![[사이언스프리즘] 과학의 달에 느끼는 세종의 과학사랑](http://img.segye.com/content/image/2023/11/01/128/20231101522833.jpg

)