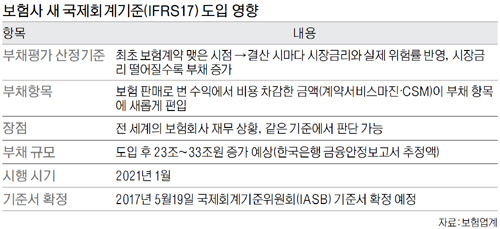

19일 공개 예정인 IFRS17은 부채평가를 최초 보험계약을 맺은 시점의 원가가 아니라 결산 시마다 시장금리와 실제 위험률을 반영해서 시가로 계산한다. 과거 고금리 확정형 상품을 많이 팔았다면 부채가 그만큼 늘어날 수 있다.

17일 보험업계에 따르면 재무건전성이 취약한 보험사의 상품에 대한 판매 제한을 하는 은행들이 늘어나고 있는 것으로 나타났다.

은행들이 판매 제한에 나선 것은 이들 보험사의 지급여력비율(RBC)이 금융당국의 권고기준인 150%를 밑돌기 때문이다. RBC 비율은 보험사의 보험금 지급능력을 나타내는 지표로, 새 기준이 도입되면 이는 더 떨어질 수 있다. 지난해 말 기준 흥국생명은 145.4%, KDB생명은 125.7%, MG손해보험은 133.6%다.

해당 보험사들은 RBC비율의 권고기준을 충족시키고자 유상증자, 신종자본증권 발행 등의 자본확충 등 대응책을 마련에 분주하다. 흥국생명은 3월에 500억원 자본을 마련한 데 이어 보장성 상품 비중 확대, 자산포트폴리오 교체 등을 통해 RBC 비율을 높여 나간다는 방침이다. KDB생명은 현재 진행 중인 경영진단의 결과가 나오는 대로 7∼8월쯤 2000억원 규모의 유상증자를 하는 방안을 고려하고 있다. 또 MG손해보험은 대주주인 자베즈파트너스를 통해 유상증자를 추진하고 있다.

김라윤 기자 ryk@segye.com

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] 우주항공청과 존 리](http://img.segye.com/content/image/2024/04/24/128/20240424518768.jpg

)

![[세계포럼] ‘절대의석’이 부른 삼권분립 위기](http://img.segye.com/content/image/2023/06/07/128/20230607522919.jpg

)

![[세계타워] 허먼 멜빌의 ‘모비딕’ 완독기](http://img.segye.com/content/image/2024/01/31/128/20240131519365.jpg

)

![[다문화칼럼함께하는세상] 언제까지 미생일까?](http://img.segye.com/content/image/2024/04/24/128/20240424518742.jpg

)