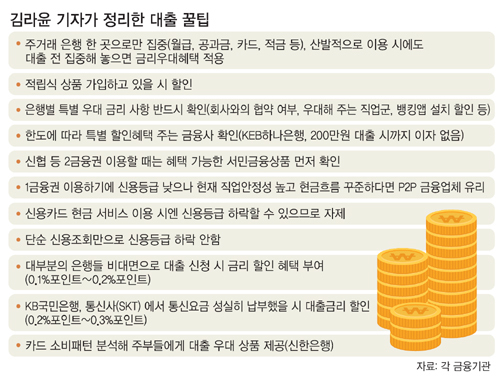

연체 경험이 없는 기자가 금융기관별로 신용도를 조사해본 결과다. 은행별 금리 차도 컸다. 2금융권에서는 최근에 일부 연소득 조건이 완화돼 예상치도 못한 서민금융상품 혜택까지 받을 수 있다는 사실을 확인했다. 개인간(P2P)금융 업체에서는 기자와 관련된 각종 빅데이터 정보를 분석하더니 기자의 ‘숨겨진 신용’을 인정해줬다.

1금융권의 경우 주거래 은행 여부에 따라 대출한도의 격차가 컸다. 통장만 있고 최근 몇 년간 거래가 전혀 없던 A은행에서는 한도가 700만원에 불과했다. 각종 공과금 이체와 카드가 연동돼 있고 적금까지 넣고 있는 B은행에서는 이보다 7배 이상 많은 금액을 3%포인트 이상 낮은 금리로 빌릴 수 있다는 평가가 나왔다. 월급이 B은행 계좌로 이체되고 있고(0.3%포인트) 스마트폰에 뱅킹앱(0.1%포인트)까지 설치되어 있다는 이유로 우대 혜택을 받아 대출금리가 최고 수준인 0.9%포인트까지 떨어졌기 때문이다. A은행 관계자는 “주거래 은행은 웬만하면 바꾸지 말고 거래를 한곳으로 몰고, 보조은행은 비교 차원에서 한 곳 정도만 두는 곳이 대출 이자율을 낮추는 데 좋다”면서 “만약 은행별로 분산거래를 하고 있더라도 대출 전에만 한곳으로 집중시키면 우대 혜택을 받을 수 있으니 참고하는 게 좋다”고 조언했다. 또 최근에는 1금융권에서도 고객의 카드 이용 패턴을 분석하거나 통신사와 연계해 통신비 납부 성실성을 신용평가에 반영하는 등 빅데이터를 활용하는 기관들이 늘고 있으니 참고할 것을 권했다.

1금융권에서 돈을 빌릴 수 없는 2, 3금융권 이용자는 반드시 우대 혜택을 받을 수 있는 서민금융 상품을 먼저 확인해 볼 필요가 있다. 예컨대 최근 ‘햇살론’ 이용 조건은 ‘신용6등급 이하 또는 세후소득 3000만원 이하’에서 ‘신용6등급 이하 또는 세후소득 3500만원 이하’로 완화됐기 때문이다.

대부업체는 개인신용도와 무관하게 금리를 매기고 있었다. 금융당국에서는 “대부업체도 개인 신용도에 따라 금리를 차별화해서 받고 있을 것”이라고 확언했으나 기자가 직접 전화한 주요 5개 대부업체들은 직업과 신용등급 여부를 따지지 않고 “이자로는 일괄적으로 27.9%가 적용된다”고 못박았다.

김라윤 기자 ryk@segye.com

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] 책 외면하는 사회](http://img.segye.com/content/image/2024/04/18/128/20240418532102.jpg

)

![[현장에선] 총선 그 이후… 민심 되새겨야](http://img.segye.com/content/image/2023/10/04/128/20231004522416.jpg

)

![[세계와우리] 모스크바 테러, 푸틴에 양날의 칼인가](http://img.segye.com/content/image/2024/04/18/128/20240418532116.jpg

)

![[교육의미래] 부모 교육열 적정수준 유지해야](http://img.segye.com/content/image/2024/03/21/128/20240321519812.jpg

)