"정부는 대출 막기에만 급급할 뿐, 왜 우리 서민들이 제2금융권이나 사채에 손을 대는지 그 속사정에 대해 알려고 하지 않는다."(40대 주부 B씨)

"시중은행인 제1금융권에서 대출받다가 저축은행 등 제2금융권에서 대출을 한번이라도 받으면 신용등급이 확 떨어지고 금리는 크게 높아진다. 특히 대부업은 단 한차례라도 이용할 경우 개인 신용도에 악영향을 끼친다."(50대 자영업자 C씨)

저축은행 등 제2금융권의 가계대출 비중이 역대 최고 수준을 기록한 것으로 나타났다.

시중은행 등 제1금융권이 대출 '조이기'에 나서면서 문턱을 높이자 저축은행 대출이 늘어나는 이른바 '풍선효과'가 발생한 것으로 보인다.

지금보다 경기가 더 나빠지면 2금융권을 중심으로 대출의 연쇄 부실화 가능성이 크다는 우려의 목소리도 커지고 있는 실정이다.

8일 한국은행 경제통계시스템에 따르면 지난해 말 기준 전체 저축은행의 대출잔액은 43조4646억원으로, 전년 말(35조5838억원)보다 22.15%(7조8808억원) 늘었다.

◆저축은행의 가계대출 비중 절반 육박

이 중 기업대출은 24조5825억원으로 전년 말(21조3641억원) 대비 15.06%(3조2184억원) 불었고, 가계대출은 18조2849억원으로 같은 기간 33.53%(4조5913억원) 증가했다.

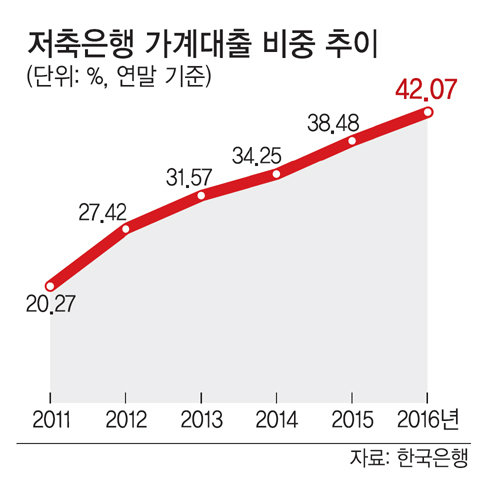

저축은행의 기업대출도 많이 늘어났지만, 가계대출이 더 빠른 속도로 증가하면서 가계에 빌려준 돈이 전체 대출에서 차지하는 비중도 38.37%에서 42.07%로 3.59%포인트 높아졌다.

저축은행 가계대출의 비중이 42%를 넘어선 것은 관련 통계를 작성하기 시작한 뒤 이번이 처음이다.

대부업체 출신의 대형 저축은행들을 중심으로 개인 신용대출에 집중하면서, 가계대출 비중이 더 급격하게 치솟고 있다는 게 업계 전언이다.

예금보험공사에 따르면 개인 신용대출이 많은 6개 저축은행(OK·SBI·웰컴·JT친애·현대·페퍼)이 전체 저축은행 신용대출 규모의 절반 가량 차지하고 있다.

◆저신용·저소득 다중채무자, 경기 악화시 연쇄 부실화 가능성 '高高'

문제는 가계대출 당사자의 상당 부분이 1개 이상 금융기관에서 돈을 빌린 다중채무자이면서, 저신용(7∼10등급) 또는 저소득(연소득 3000만원 미만)층인 취약차주(借主)라는 점이다. 취약차주는 앞으로 금리 상승 시 상환 불능 위험에 빠질 가능성이 크다.

실제 지난해 말 한국은행이 국회에 제출한 '2016년 12월 금융안정보고서'에 따르면 저축은행의 취약차주 대출 비중은 32.3%였다. 더구나 이들은 연 20%가 넘는 고금리 대출을 대부분 이용하고 있었다.

만약 경기 침체가 더 가속화하면 2003년 '카드 사태'처럼 이들 취약차주의 대출을 중심으로 연쇄 부실화될 우려가 크다는 지적이 나온다.

금리 인상으로 저소득 다중채무자들의 이자 부담이 커지고, 게다가 경기 부진으로 소득 감소 또는 실업 등으로 한계상황에까지 내몰리면 과거 카드발 소액 신용대출 사태 때처럼 부실이 급증할 수 있다는 게 전문가들의 우려이다.

아울러 전문가들은 가계대출의 속도 조절과 함께 지속적인 건전성 관리가 필요하다고 입을 모으고 있다.

김현주 기자 hjk@segye.com

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] 독일 대통령의 ‘케밥 외교’](http://img.segye.com/content/image/2024/04/23/128/20240423518924.jpg

)

![[데스크의눈] 노인을 위한 나라는 없다](http://img.segye.com/content/image/2024/02/27/128/20240227519474.jpg

)

![[오늘의시선] 22대 국회가 지구를 위해 해야 할 일](http://img.segye.com/content/image/2024/02/29/128/20240229519542.jpg

)

![[안보윤의어느날] 사람을 기다리는 사람](http://img.segye.com/content/image/2024/02/13/128/20240213515568.jpg

)