|

| ' |

월 매출은 점차 떨어졌고 급기야 대출을 받을 당시보다 약 40%나 줄었다. 이씨는 “유통업은 경기에 민감한데 몇 년 전부터 장사가 잘 안 돼 소득이 크게 줄었다”며 “은행 빚을 갚기가 점점 힘들어지고 있다”고 하소연했다.

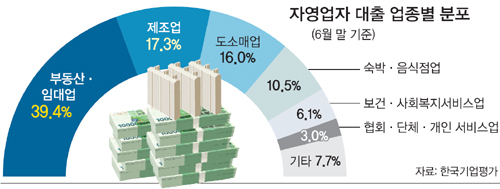

이처럼 경기 불황에 훨씬 큰 타격을 입는 자영업자들이 빚수렁에 빠져들고 있다. 특히 자영업자 대출 중 40%가 부동산 관련업종에 편중돼 심각성을 더하고 있다. 앞으로 미국의 기준금리 인상으로 국내 대출 금리가 오르고, 부동산 경기마저 가라앉으면 자영업자들의 부동산 대출이 급격히 부실화될 것이라는 우려가 나오고 있다.

이처럼 부동산업에 편중된 자영업자들의 대출은 향후 부동산버블 붕괴 때 부실화될 위험이 농후하다. 주택 및 부동산 경기가 위축되면 이들 자영업자의 건전성이 악화되고, 결국에는 금융과 실물경제 전반에 대형 악재로 작용할 수 있다는 분석이다.

지난 6월 기준 12개 은행의 자영업자 대출잔액은 185조5000억원으로 전체 가계대출 471조5000억원의 17.7%를 차지한다. 작년 말 177조7000억원보다 4.4%(7조8000억원) 늘었다. 아직 금리가 낮아 자영업자 대출의 연체율이 지난 5월 기준 0.3% 수준에 머물고 있다. 하지만 부채의 증가 속도가 빠르고, 질도 악화되고 있다. 통계청에 따르면 2010∼2015년 자영업자의 평균 가처분소득(원 소득에서 세금과 연금, 대출이자 등을 제외)은 3639만원에서 4558만원으로 25.3% 늘어난 데 비해 금융 부채는 5280만원에서 6900만원으로 30.7%나 증가했다. 그 결과 가처분소득에서 원리금 상환액이 차지하는 비중도 지난해 처음 30%를 넘어 30.6%에 달했다.

자영업자 중에서도 청년과 고령층의 부채가 부실화할 위험이 크다는 지적을 받는다. 한국금융연구원에 따르면 세대별 자영업자들의 LTI(소득대비부채비율)를 살펴본 결과 20대 자영업자의 LTI는 2009년 5월 111.6%에서 올해 5월 173.9%로 62.3%포인트 올랐고, 60대는 7년 사이 208.1%에서 286.5%로 78.4%포인트 상승했다. 이것은 기간 전체 연령의 평균 LTI가 53.5%포인트 상승한 것보다 높은 수치다.

청년 및 고령층 자영업자들은 2금융권을 많이 찾는 것으로 확인됐다. 지난 5월 기준 60대 자영업자의 대출 가운데 2금융권 비중은 66.2%나 됐고 △50대 61.6% △20대 60.0%를 기록했다. 금융연구원 측은 “청년과 고령층 자영업자의 부채는 LTI 증가세와 2금융권 대출 비중을 감안할 때 소득 충격이 있을 경우 부실화할 위험이 크다”고 진단했다.

염유섭 기자 yuseoby@segye.com

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] 책 외면하는 사회](http://img.segye.com/content/image/2024/04/18/128/20240418532102.jpg

)

![[현장에선] 총선 그 이후… 민심 되새겨야](http://img.segye.com/content/image/2023/10/04/128/20231004522416.jpg

)

![[세계와우리] 모스크바 테러, 푸틴에 양날의 칼인가](http://img.segye.com/content/image/2024/04/18/128/20240418532116.jpg

)

![[교육의미래] 부모 교육열 적정수준 유지해야](http://img.segye.com/content/image/2024/03/21/128/20240321519812.jpg

)