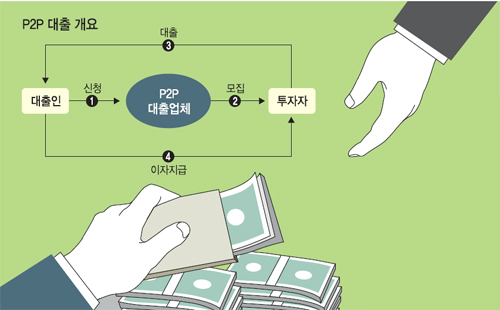

최근 P2P(Peer to Peer·개인 간) 대출을 통한 투자가 저금리시대의 ‘대안 투자처’로 뜨고 있다. P2P 대출은 중개업체가 돈을 빌리는 개인 또는 기업과 빌려주는 사람을 연결해준다. 돈을 빌린 사람이 낸 이자가 돈을 빌려준 사람의 투자 수익이 되는 구조다. 신용대출은 물론이고 부동산 담보 대출도 있다. 수익률은 연 6∼10%로 은행 예금이나 펀드 등의 수익률을 크게 웃돈다. 다만 P2P 대출을 관리·감독할 법규가 없어 문제가 생겼을 때 원금을 손해 볼 수 있다는 사실을 유의해야 한다.

P2P 대출은 2006년 국내에 처음 등장했지만 관심을 끌지 못하다 지난해부터 급성장하고 있다. 한국금융연구원 등에 따르면 2014년 455건의 대출이 이뤄져 57억8000만원이 거래됐던 P2P 대출은 지난해 상반기에만 52억6000만원의 대출(336건)이 성사됐다.

처음에는 개인 간 거래가 주를 이뤘지만 최근에는 기업과 거래하는 일이 잦아지고 있다. P2P 대출업체 ‘빌리’는 지난해 9월 막걸리 전문점 ‘월향’ 광화문점 오픈을 위해 2억원 규모의 P2P 대출(만기 36개월, 금리 연 5%)을 성사시켰다. 목표 금액을 크게 웃도는 3억3100만원이 모여 같은 해 11월 2차 대출을 진행했다.

|

| 클릭하면 큰 그림을 볼 수 있습니다. |

P2P 대출 투자의 가장 큰 장점은 높은 수익률이다. P2P 대출업체 ‘렌딧’이 지난 1월 말 기준으로 수익률(세후 기준)을 비교한 결과 렌딧 대출의 수익률은 연 7.77%, 채권형 펀드는 연 2.05%, 정기예금은 연 1.40%, 주식형 펀드는 연 -1.33%로 P2P 대출의 수익률이 압도적으로 높았다. 렌딧의 대출에 1년간 1000만원을 투자하면 수익이 57만1832원이다.

투자 방법이 간단하다는 것도 또 다른 장점이다. P2P 대출업체 홈페이지에 접속해 투자자 정보를 입력하고 마음에 드는 대출자를 골라 투자금을 입금하면 된다. 매주 정기적으로 상품을 업데이트하는 업체가 있고 수시로 올리는 업체도 있다.

P2P 대출을 통한 투자는 젊은층의 관심이 두드러진다. P2P 대출업체 ‘어니스트 펀드’가 자사 투자자를 분석한 결과 평균 나이가 38.4세였다. 30대가 31%로 가장 많았고, 40대 25%, 50대 21%, 20대 13%, 60대 이상 10% 순이었다.

이들은 1인당 평균 3.09회 투자했다. 한 번 투자한 사람이 49%로 절반 가까이 차지했다. 2회는 17%, 5∼10회는 14%, 3∼4회는 13%, 11회 이상은 7%였다. 1인당 평균 투자액은 266만원이었으며, 1000만원 이상 투자한 사람이 48%로 상대적으로 거액을 투자하는 경향이 짙었다. 500만∼1000만원은 27%, 100만∼300만원은 13%, 300만∼500만원은 7% 등이었다.

◆투자자 보호 장치 없어 유의해야

P2P 대출은 은행 상품이 아니기 때문에 5000만원 이하는 원금 보장을 해주는 예금자보호법의 대상이 아니다. 원금을 손해봤을 때 구제받을 방법이 없다는 얘기다. P2P 대출업체에서 자체 개발한 시스템으로 대출자의 신용을 평가하고 있지만 대출 시장이 급성장하고 있는 만큼 ‘위험한 대출자’가 늘 가능성을 배제할 수 없다.

위험을 줄이기 위해서는 분산 투자가 필수라는 사실을 명심해야 한다. 이자가 높은 상품이라고 해서 가진 돈을 몰아넣으면 안 된다. 여러 개의 상품에 소액으로 분산투자를 해서 한두 개가 부도가 나서 원금 손해를 보더라도 이를 최소화할 수 있도록 해야 한다.

P2P 대출은 아직 관련법이 없다. 지난해 ‘크라우드펀딩 법’(자본시장과 금융투자업에 관한 법률)이 통과될 때 대출형 크라우드펀딩인 P2P 대출을 포함시켜야 한다는 여론이 있었으나 시기상조라는 이유로 지분투자형 크라우드펀딩만 포함됐다. 법이 없다 보니 P2P 대출업체들은 대부업 등록을 한 뒤 영업을 하고 있다. 이에 따라 P2P 대출 투자로 얻는 수익은 이자소득세(15.4%)가 아니라 ‘대부업의 등록 및 금융이용자보호에 관한 법률’상 비영업대금 소득세율(27.5%)이 적용된다.

오현태 기자 sht98@segye.com

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] 보신탕 대신 염소탕?](http://img.segye.com/content/image/2025/07/20/128/20250720510337.jpg

)

![[특파원리포트] ‘일본인 퍼스트’](http://img.segye.com/content/image/2025/07/20/128/20250720510329.jpg

)

![[김정식칼럼] 기술주도 성장전략으로 저성장 벗어나자](http://img.segye.com/content/image/2025/07/20/128/20250720510304.jpg

)

![[심호섭의전쟁이야기] 하이브리드전으로 시작된 제2차 세계대전](http://img.segye.com/content/image/2025/07/20/128/20250720510319.jpg

)