2015년 6월말 현재 464만명… 최근 5년간 최대치 기록 “제가 돈을 빌릴 수 있는 곳은 정해져 있어요. 은행에서는 저 같은 사람한테 대출해주지 않아요. 그런데 무섭게만 생각했던 대부업체에서 여성 담당자가 통신사 직원처럼 친절하게 상담해주고, 일단 ‘(대출이) 된다’ 소리를 들으니 반갑고 고맙기까지 한 거예요.”

간호조무사 유모(28·여)씨는 4년 전 월세 보증금을 마련하기 위해 시중은행과 저축은행에 대출을 신청했다가 거절당하자 대부업체까지 찾게 됐다. 대출 승인이 나지 않을까봐 두 곳에 신청했는데 두 곳 모두 신청 액수 300만원보다 많은 400만∼500만원씩 빌려줄 수 있다고 했다. 유씨는 ‘또 필요하게 될지 몰라서’ 900만원을 빌렸다. 유씨 월급은 160만원이었지만 대출이자와 보험료, 카드값으로 한 달에 200만원 넘게 나갔다. 갚지 못하는 원금과 이자가 늘어나면서 대출금은 어느새 3500만원으로 불었다.

유씨는 전형적인 금융취약자다. 경제적으로 어렵고, 금융에 대한 이해도도 낮다. 유씨 같은 금융취약층은 주로 대부업체나 캐피털 등의 고금리 대출을 받았다가 감당하지 못해 빚을 내는 악순환에 빠진다.

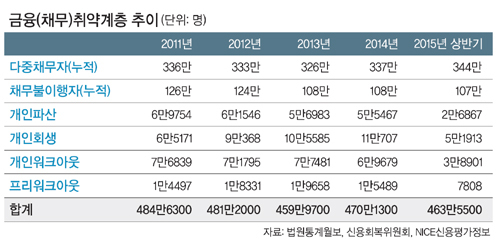

금융채무불이행자(옛 신용불량자), 개인파산, 개인회생, 개인워크아웃, 프리워크아웃 신청자, 3개 이상 금융기관에 빚이 있는 다중채무자 모두 빚의 굴레에서 스스로 헤어나올 수 없는 금융취약계층에 해당한다. 박근혜정부 들어 국민행복기금을 통해 채무를 탕감해주고 햇살론, 새희망홀씨대출 등 정책성 서민금융상품 지원도 강화하고 있지만, 금융취약계층은 계속 늘고 있다.

세계일보가 법원통계월보와 신용회복위원회 등의 자료를 분석한 결과, 금융취약층은 2011년 484만6300명에서 2013년 459만9700명으로 줄었다가 지난해(470만1300명)부터 다시 늘기 시작했다. 올해는 6월 말 현재 464만5500명으로, 이미 2013년 전체 규모를 넘어서 5년간 최대치를 기록할 전망이다.

이민환 인하대 교수(글로벌금융학)는 “경기침체가 지속되면서 자영업자를 중심으로 한계상황에 몰리는 중장년층이 많아지고, 취업하기 힘든 청년층이 생활고로 인한 채무의 악순환을 겪게 된 것이 주요 원인으로 보인다”고 분석했다. 이 교수는 “금융취약층은 주로 연령이 높을수록 생계형 다중채무자가 많지만, 젊은층 중에는 과소비나 대출의 위험성을 잘 몰라 과다채무에 빠지는 경우도 적지 않다”며 “하지만 어디에서도 고금리 대출의 위험을 가르치지 않고 있다”고 지적했다.

김수미·오현태 기자 leolo@segye.com

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] “내 전임자는 바쁘다”](http://img.segye.com/content/image/2024/04/19/128/20240419515315.jpg

)

![[기자가만난세상] ‘세월호 증인’ 팽목항 기억되길](http://img.segye.com/content/image/2024/04/19/128/20240419515247.jpg

)

![[조경란의얇은소설] 아버지가 지금 있는 곳](http://img.segye.com/content/image/2021/10/29/128/20211029514141.jpg

)

![[박일호의미술여행] 싸움은 이제 그만](http://img.segye.com/content/image/2024/04/19/128/20240419515306.jpg

)