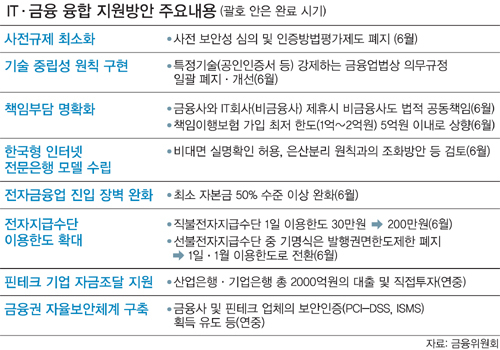

스마트폰에서 계좌이체할 때 공인인증서를 내려받는 번거로움도 사라진다. 대신 구글 글래스 같은 스마트 안경, 스마트 시계 등의 웨어러블(Wearable) 기기를 통해 지문인식이나 홍채 인식만으로 간단히 자금이체와 결제가 가능해진다. 이를 위해 금융당국은 공인인증서 등의 특정기술 사용을 강제하는 금융업법상 의무규정을 일괄 폐지·개선하기로 했다. 대신 각 금융사가 자체점검을 내실화하고, 금융감독원은 정기검사,테마검사를 통해 사후점검을 강화한다. 이로 인해 정보유출, 금융사고 등의 피해가 없도록 IT업체 등 비금융회사도 법적 공동책임자가 되도록 하고, 소비자 배상을 위한 책임이행보험 가입 최저한도를 현행 1억∼2억원부터 5억원까지 대폭 높이기로 했다.

6월부터는 전자지급수단 이용 한도도 완화된다. 뱅크월렛카카오 등은 현재 권면발행한도(충전한도)가 200만원으로 묶여 있어 수시로 충전해야 하는 불편이 있었다. 그러나 앞으로 이런 기명식 전자지급수단은 발행 권면한도가 없어지고 1일 200만원, 한 달에 500만원 등의 일별·월별 이용한도 제한방식으로 바뀐다. 옐로페이, 페이팔 등 직불전자지급수단도 현재 30만원인 1일 이용한도가 200만원으로 확대돼 모바일을 통한 쇼핑 결제가 한층 늘어날 전망이다.

또 하반기에는 지점 방문 없이 비대면 실명확인을 통해 계좌를 개설할 수 있는 인터넷 전문은행이 설립된다.

인터넷전문은행 설립 지원을 위해서는 산업자본의 지분참여 제한(4%)을 10% 이상으로 완화하거나 지분제한 없이 별도 금융위 심의를 거쳐 허용하는 방안도 강구된다. 독일과 미국, 영국에서 메르세데스벤츠 등 자동차업종, 애플 등 IT대기업, 테스코 등 유통업체들이 전자금융 시장에 진입한 것을 감안하면 금융당국이 삼성, 현대차 등 대기업 등의 참여도 허용할 것이라는 관측도 나온다.

김수미 기자 leolo@segye.com

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] 독일 대통령의 ‘케밥 외교’](http://img.segye.com/content/image/2024/04/23/128/20240423518924.jpg

)

![[데스크의눈] 노인을 위한 나라는 없다](http://img.segye.com/content/image/2024/02/27/128/20240227519474.jpg

)

![[오늘의시선] 22대 국회가 지구를 위해 해야 할 일](http://img.segye.com/content/image/2024/02/29/128/20240229519542.jpg

)

![[안보윤의어느날] 사람을 기다리는 사람](http://img.segye.com/content/image/2024/02/13/128/20240213515568.jpg

)