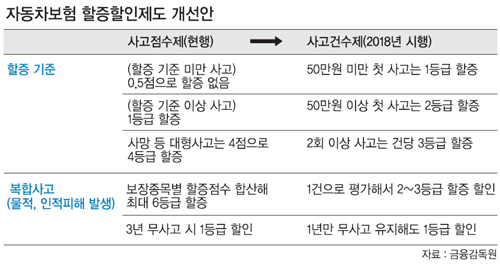

무사고 기간은 3년→1년으로 앞으로 한 건의 자동차 사고에도 최고 20%의 보험료가 올라가게 된다. 보험료 할인이 적용되는 무사고 기간은 3년에서 1년으로 줄어든다. 자동차보험 할인·할증 기준이 점수제에서 건수제로 바뀌는 데 따른 것이다. 시민단체는 “보험료를 올리려는 꼼수”라고 비판하고 있다.

금융감독원은 20일 1989년 이후 유지되던 자동차 보험 할인·할증제도 개편안을 발표했다. 변경된 제도는 2018년부터 시행된다.

두 번의 경미한 접촉사고를 낼 경우 보험료가 총 4등급(27.2%) 오르는 셈이다. 그간에는 0.5점을 두 번 합산해 6.8% 인상되는 데 그쳤다. 사고 시마다 등급이 합산돼 최대 9등급까지 할증가능하다. 현행 자동차보험료 등급은 26등급으로 1등급당 약 6.8%의 보험료가 차이가 난다.

대신 보험료 할인 혜택이 주어지는 무사고 기간은 현행 3년에서 1년으로 줄었다. 올해 사고를 내더라도 다음 해에 1년간 무사고를 유지하면 1등급의 할인 혜택이 주어지는 것이다. 금감원은 전체 운전자 중 무사고 운전자의 비중은 80%에 이르며 이들은 2.6%의 보험료 인하 효과를 볼 것으로 추정하고 있다. 금액으로는 총 2300억원을 아끼는 셈이다.

건수제 전환 필요성은 대형 사고가 줄어드는 반면에 물적 사고 비중은 늘어나면서 제기됐다. 대형 사고에 대한 보험료 인상은 과다한데, 경미한 사고에 대한 위험이 제대로 반영이 안 된 만큼 상습 교통사고 가해자에 대한 ‘보험료 폭탄’이 필요하다는 것이다. 자동차 1만대당 사망자는 1989년 47명에서 2012년에는 2.4명으로 줄었지만 물적 사고 비중은 전체 사고의 26%에서 58%로 절반을 넘어섰다.

건수제 전환에 따른 수혜층과 피해층은 명확하게 갈릴 전망이다. 사망사고 등 대형사고를 낸 운전자는 현재 4∼6등급 할증에서 2∼3등급으로 인상 폭이 줄어들고, 할인유예기간이 3년에서 1년으로 줄어들면서 무사고자는 보험료 인하 효과를 누릴 수 있을 것으로 예상된다. 반면 경미한 사고가 자주 나는 경우는 인상 폭이 대폭 늘어난다.

금감원 관계자는 “전체 가입자를 놓고 보면 10% 정도에 대해 지금보다 보험료가 늘어날 것으로 보인다”며 “제도 변경으로 경미한 물적 사고에 대한 경각심이 높아져 안전운전 등 교통 질서에도 긍정적인 역할을 할 것으로 기대한다”고 말했다.

그러나 금융소비자단체들은 한 번의 사고로 6∼20%씩 보험료가 껑충 뛰면서 사고 시 보험 처리를 하지 않고 자비 처리하는 가입자가 늘어날 수밖에 없다며 반발하고 있다. 보험사의 보험료 총수입은 변동이 없더라도 소액사고 자비 처리로 인해 결과적으로 소비자 부담이 증가한다는 것이다.

정진수 기자 jen@segye.com

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] “내 전임자는 바쁘다”](http://img.segye.com/content/image/2024/04/19/128/20240419515315.jpg

)

![[기자가만난세상] ‘세월호 증인’ 팽목항 기억되길](http://img.segye.com/content/image/2024/04/19/128/20240419515247.jpg

)

![[조경란의얇은소설] 아버지가 지금 있는 곳](http://img.segye.com/content/image/2021/10/29/128/20211029514141.jpg

)

![[박일호의미술여행] 싸움은 이제 그만](http://img.segye.com/content/image/2024/04/19/128/20240419515306.jpg

)